Autora: Mª Begoña Peris Martínez Ingeniero Agrónomo por la Universidad Politécnica de Valencia

Máster en Procesos Contaminantes y Técnicas de Defensa del Medio Natural por la Universidad Politécnica de Madrid

Máster en Economía Agroalimentaria y Medio Ambiente por la Universidad Politécnica de Valencia

Ponencia presentada en el IX Congreso de Economía Agraria organizado conjuntamente por el CREDA, la Universidad Politécnica de Cataluña, y la Asociación Española de Economía Agraria (AEEA), celebrado en Castelldefels (Barcelona), los días 3,4 y 5 de Septiembre de 2013

(Trabajo inscrito en el Registro de la Propiedad Intelectual)

Resumen: El viñedo genera efectos positivos (no retribuidos) a terceros. Se trata de externalidades positivas como efecto cortafuegos, aportación de valor paisajístico y cultural, fijación de la población en zonas con riesgo de abandono, fijación de CO2, protección contra la erosión, efecto corredor y refugio de fauna y en determinadas ocasiones, preservación de especies vegetales autóctonas (como la variedad Bobal en el caso del viñedo de Requena). Calcular en unidades monetarias el valor ambiental de un viñedo, permite contar con un indicador de su importancia en el bienestar de la sociedad, proporcionar un parámetro ante la restitución por posibles daños, compararlo con otros componentes del bienestar, mejorar la sensibilización de la sociedad sobre su importancia real. Presentamos la valoración ambiental de los viñedos mediante Métodos Multicriterio y su aplicación en la valoración ambiental del viñedo del término municipal de Requena, en la Comunidad Valenciana, que ha ascendido a 465.259.246,47 euros ( 35.789,17 euros por hectárea).

Palabras clave: viñedo, valoración, corredores, cortafuegos, CO2, paisaje, multicriterio, población, externalidades, exenciones, subvenciones, medio ambiente, social, económico, directo, indirecto, legado, existencia

1.Introducción

La legislación sobre riesgos ambientales (Ley 26-2007 de Responsabilidad Medioambiental y RD 2090-2008 de Desarrollo de dicha ley) ha puesto de manifiesto la importancia de conocer el valor monetario de los recursos naturales con el fin de restituirlos ante posibles daños, mejorar la sensibilización de la sociedad sobre su importancia y servir a la Administración para valorar y priorizar sus actuaciones.

En cuanto al viñedo, su valor no es sólo el resultante de la explotación agraria, también posee un valor generado por otras utilidades. En este sentido, la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO) ya ha reconocido el paisaje del viñedo como Patrimonio de la Humanidad (ejemplos los encontramos en Costa de Amalfi en Italia, Saint Emilion en Bordeaux-Francia, el Alto Duero portugués, Tokaj en Hungría o Pico en el archipiélago de las Azores ). Por otra parte, otros paisajes de viñedos (entre los que se encuentra el de la Denominación de Origen Utiel-Requena, al que pertenece el viñedo del término municipal de Requena), ya han solicitado a la UNESCO ese reconocimiento, no siendo éstas, como posteriormente veremos, las únicas utilidades del viñedo.

En efecto, el viñedo genera efectos positivos (no retribuidos) a terceros. Se trata de externalidades positivas (tradicionalmente denominados “beneficios indirectos”) como la fijación de dióxido de carbono, efecto cortafuegos, aportación de valor paisajístico y cultural, fijación de la población en zonas con riesgo de abandono, protección contra la erosión, efecto corredor y refugio de fauna y en determinadas ocasiones, preservación de especies vegetales autóctonas (como la variedad Bobal en el caso del viñedo de Requena)

Estas externalidades positivas generan ineficiencia, los costes privados no consideran los costes sociales, en estos casos, el bien se suministra en una cantidad inferior a la deseada y el Gobierno puede intervenir para garantizar la eficiencia, internalizando las externalidades positivas, por ejemplo, subvencionando esta actividad o estableciendo exenciones fiscales. Recordemos que la evidencia de externalidades ambientales no retribuidas, que repercuten favorablemente en la sociedad, comienzan a valorarse y a materializarse en la práctica en España, con la creación en 1.855 del Catálogo de Montes excluidos de la desamortización.

Por otra parte, las externalidades ambientales tienen un valor pero no un precio debido a la ausencia de mercado, al no encontrarse asignados los derechos de propiedad.

En este contexto, calcular en unidades monetarias el valor ambiental de un viñedo, permite contar con un indicador de su importancia en el bienestar de la sociedad, proporcionar un parámetro ante la restitución por posibles daños, compararlo con otros componentes del bienestar, mejorar la sensibilización de la sociedad sobre su importancia real, y servir a la Administración para priorizar sus actuaciones.

En el presente estudio, presentamos la posibilidad de efectuar la valoración ambiental de los viñedos, mediante la aplicación del Método AMUVAN (Analytic Multicriteria Valuation Method), combinación del Metodo AHP (Proceso Analítico Jerárquico)desarrollado por Saaty y el Método de Actualización de Rentas .

La metodología propuesta se aplicará a la valoración ambiental del viñedo del término municipal de Requena, en la Comunidad Valenciana.

Para ello, en el apartado siguiente se explica el marco metodológico y en el apartado 3 se aplica la metodología propuesta para la valoración ambiental de viñedos, al caso concreto de la valoración del viñedo del término municipal de Requena.

2. Metodología

Existen diferentes métodos de valoración de activos ambientales entre los que se encuentran los clásicos Método del coste del viaje(Clawson y Knetsch,1966), el Método de valoración contingente (Ciriacy-Wantrup, 1952) y el Método del valor hedónico (Griliches,1971)

En el presente trabajo se ha seleccionado el Método AMUVAN, combinación del Metodo AHP (Proceso Analítico Jerárquico) y el Método de Actualización de Rentas.

El procedimiento consiste en:

-Delimitación del ámbito de estudio.

-Identificación de los componentes del valor económico total del activo ambiental a valorar (VET), así como las distintas funciones que contiene cada componente.

-Determinación del peso de los distintos componentes del valor total del activo ambiental, mediante la aplicación del Método AHP. Para ello, hemos sometido a un grupo de expertos (un agrónomo especialista en Medio Ambiente, un economista vinculado al término y un residente) a una encuesta, los expertos han efectuado comparaciones (dos a dos) entre los componentes del VET

Verificaremos que se cumplen los requisitos de reciprocidad, homogeneidad y consistencia exigidos por el Método AHP.

-Obtendremos el vector de pesos agregado, éste nos indica la ponderación de los componentes del VET considerando la opinión de todos los encuestados.

-Seleccionaremos un componente del VET que denominaremos PIVOT(un valor conectado con el mercado) y aplicaremos el Método de actualización de rentas para calcular su valor monetario.

-A partir del valor del PIVOT y mediante el vector de pesos agregado, se determinará los valores de cada componente y del VET.

2.1-El Proceso Analítico Jerárquico (Analytic Hierearchy Process, AHP)

El AHP (Saaty, 1980), es un método de ayuda a la toma de decisiones que permite, ante un conjunto de alternativas, alcanzar una priorización de las mismas utilizando la comparación por pares entre elementos mediante una escala fundamental diseñada por Saaty denominada “escala fundamental de comparaciones pareadas”

Comparando las alternativas dos a dos en función de un determinado criterio y utilizando la escala anterior, se obtienen unas matrices cuadradas que deben cumplir las propiedades de reciprocidad, homogeneidad y consistencia.

El vector propio de la matriz planteada nos indica la importancia o ponderación de cada alternativa en función de un determinado criterio.

El Método AHP permite evaluar la inconsistencia del decisor a la hora de emitir los juicios. Para su medida, se calcula el denominado ratio de consistencia (CR). Según señala Saaty (1980), se admiten inconsistencias que se encuentren por debajo del 10% para matrices de rango superior a cuatro , 8% para rangos igual a cuatro y 5% para matrices de rango igual a tres. En caso de no verificarse esta consistencia, se deben revisar los juicios emitidos o desechar la matriz.

En el Método AMUVAN, la utilización del método AHP se realiza considerando un solo criterio, la priorización (ponderación) de las alternativas se obtendrá comparándolas bajo un único criterio (“entre estas dos utilidades que posee el viñedo, ¿cuál es para usted más importante?”)

2.2. Método de Actualización de RentasRespecto al Método de Actualización de Rentas, éste señala que el valor de un bien económico es igual al valor actual de la suma de rentas futuras que el bien puede generar, siendo pues el sumatorio de las rentas futuras producidas durante una serie de años, actualizadas En nuestro caso, consideraremos la tasa de descuento social.

La tasa social de descuento indica cuanto más preferible es, para la sociedad, un beneficio en el presente con respecto al mismo beneficio percibido un período más tarde.

La fórmula estándar para calcular la Tasa Social de Preferencia Temporal (TSPT) establecida por Ramsey en 1928 es:

TSPT=p+eg.

• Donde

• p: tasa de preferencia temporal individual o pura (%)

• e: elasticidad de la curva de utilidad marginal del consumo

• g: tasa esperada de crecimiento del consumo per cápita (%)

La tasa actual de descuento social de España es de 3,90% (cálculo propio)

2.3. Identificación de los Componentes del VET del viñedoAl ser el objetivo la valoración ambiental el viñedo, no consideramos la vinicultura, de no ser así, estaríamos valorando ambientalmente el sector vitivinícola del término municipal y no el viñedo.

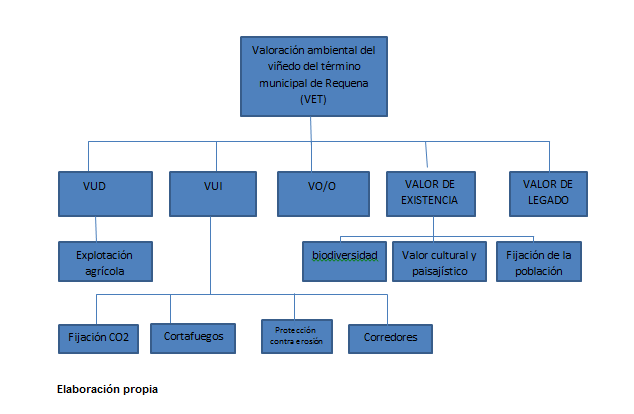

El VET del viñedo está formado por los siguientes componentes:

VALORES DE USO DIRECTO: valor económico que tiene el viñedo por el uso directo de sus recursos, para la satisfacción de las necesidades humanas (agricultura), actividades conectadas con el mercado.

VALORES DE USO INDIRECTO: valor económico que tiene el viñedo por algunos usos indirectos (a veces difícilmente observables y cuantificables) como fijación de CO2, protección contra la erosión, servir de corredores para la fauna, efecto cortafuegos.

VALORES DE OPCIÓN/CUASIOPCIÓN: Expectativas de uso y desconocimiento de futuras aplicaciones.

VALORES DE EXISTENCIA: representa la medida en que se valora el viñedo como recurso esencial para la conservación y desarrollo de diversas especies tanto de fauna, como de flora, valor paisajístico -cultural y de fijación de la población

VALORES DE FUTURO: el valor que tiene el viñedo como legado a futuras generaciones. Es decir, el valor que se le asigna al viñedo para que las futuras generaciones tengan la oportunidad de usarlo y disfrutarlo.

Estructura Jerárquica (elaboración propia):

3. Valoración ambiental del viñedo de Requena.

3.1. ObjetivoDeterminar el valor que la sociedad otorga al viñedo del término municipal de Requena y el bienestar aportado, mediante encuestas realizadas a expertos (un ingeniero agrónomo, un economista vinculado al término y un residente ).

3.2. Características del territorio

El término municipal de Requena está situado en la Comunidad Autónoma de Valencia, entre la Meseta Castellana y el Mediterráneo, en la zona más occidental de la provincia de Valencia, dentro de la comarca Utiel-Requena, con una extensión de 814,21 km2.

Sus límites municipales son : por el norte los municipios de Chelva, Utiel y Loriguilla; por el este Chera, Siete Aguas, Buñol y Yátova: por el sur Cortes de Pallás, Cofrentes, Balsa de Ves, Casas de Ves, Villatoya, Alborea y Casas Ibáñez (los últimos cinco municipios pertenecen a la provincia de Albacete); por el oeste linda con Venta del Moro y Caudete de las Fuentes.

El término municipal de Requena se encuentra compuesto por un núcleo principal y 25 pedanías

Del análisis de sus mapas de usos y de vegetación, se deduce que la mayor extensión de viñedo se encuentra en zonas catalogadas de baja capacidad de uso (clase D), encuadradas en zona de protección (P), es decir, zonas en la que cualquier acción regresiva sobre la cobertura vegetal llevaría consigo un incremento de la pérdida de suelo.

Respecto a la hidrología, el término municipal se sitúa entre dos unidades hidrogeológicas o subsistemas acuíferos (08.24 (Utiel-Requena), y muy parcialmente al norte 08.18)..

El agua es usada fundamentalmente para uso agrícola, uso urbano e industrial.

En cuanto a los piezómetros, en Requena se localizan dos: 08.24.005, 08.24.010. Para conocer la calidad de las aguas, se dispone de dos puntos de control, situados uno en cada piezómetro, que miden conductividad, contenido de amonio, bicarbonatos, sulfatos, nitratos, cloruros, y amonio.

De los datos analizados se desprende un buen estado en la calidad de los acuíferos, no debiendo, por tanto, considerarse la viticultura como contaminante.

El viñedo del término es, fundamentalmente, de secano.

Respecto a la erosión, contrastado los mapas de vegetación y usos del suelo con el de erosión actual, se deduce que en las zonas donde predomina el cultivo del viñedo la erosión es baja.

Otro aspecto de interés lo constituye la fauna de cultivos. Son característicos los Alaudidos: alondra (Alaudo arvensis), cogujadas (Galerida spp.), Calandrella spp.

Los secanos y regadíos arbolados albergan más especies, por ejemplo Fringílidos: jilguero (Carduelis carduelis), verderones comunes (Carduelis chloris) y verdecillos (Serinus serinus). El medio puede ser colonizado por determinadas especies antropófilas cuales son el estornino negro (Sturnius unicolor) o el gorrión (Passer domesticus).

.

Otra especie que encuentra alimento y nidificación en los viñedos, es la perdiz roja. Según la Sociedad Española de Ornitología, la agricultura es una de las actividades con mayor repercusión sobre la conservación de las aves, muchas especies habitan en zonas agrícolas donde encuentran alimento y lugar de nidificación adecuado, por ello resulta vital para ellas el mantenimiento de los sistemas agrícolas tradicionales como los viñedos de Requena.

Por otra parte, la perdiz roja (alectoris rufa) está sufriendo una marcada regresión en las últimas décadas (Cramp and Simmons, 1980). Este descenso ha sido registrado tanto en su área de distribución natural en Francia (ONC 1986), Italia (Baratti et al 2005) y península Ibérica (Rueda et al 1992, Borralho et al. 1998, Lucio 1998, Blanco Aguiar et al 2003), como en la población introducida en el Reino Unido (Aebischer and Potts 1994), este hecho,.unido a su limitada área de distribución, ha hecho que la perdiz roja esté considerada actualmente como especie de estatus “Vulnerable” a nivel mundial (Aebischer and Potts 1994) y haya sido declarada SPEC 2 por Bird Life International (Tucker and Heath, 1994).

Hay que considerar la gran importancia que tiene, por sí misma, la conservación de la perdiz roja, al tratarse de una de las especies más típicas y emblemáticas de los ambientes mediterráneos de la Península Ibérica.

Por otra parte, la presencia de vegetación arbustiva y/o arbórea en los lindes de los viñedos, incrementa su valor como refugio y alimento para la fauna, a la vez que funcionan como corredores ecológicos (por ellos puede desplazarse la fauna conectando zonas naturales entre sí y reduciendo los efectos de la fragmentación del territorio). En este sentido, se aconseja fomentar esta práctica que,sin duda, incrementaría el valor ambiental del viñedo de Requena.

Por último, la existencia de pequeñas construcciones como muros de piedra u otros elementos de arquitectura tradicional, también sirven de cobijo.

3.3. Paisaje y valor cultural

La Convención del Patrimonio Mundial de la UNESCO (Paris, 1972) define el paisaje cultural como “el resultado de la acción del desarrollo de actividades humanas en un territorio concreto, cuyos componentes identificativos son: el sustrato natural (orografía, suelo, vegetación, agua); la acción humana (modificación y/o alteración de los elementos naturales y construcciones para una finalidad concreta); y la acti-vidad desarrollada (componente funcional en relación con la economía, formas de vida, creencias, cultura…)”. Por tanto, el paisaje cultural es una realidad compleja, integrada por componentes naturales y culturales, tangibles e intangibles.

{kind=link}

Deja un comentario